支付的是价格,得到的是价值。

一、账面价值和内在价值

对于内在价值的评估,巴菲特使用的是所有者收益。如何计算所有者收益?以Scott Fetzer为例

Todd Combs 在 Graham & Dodd 2022 年度早餐会的分享中,也提到伯克希尔关注所有者收益,报告收益与所有者收益相近是一个好的信号。

此外,在 1994 年致股东信中,巴菲特阐述了账面价值与内在价值的关系:

我们来看一种投资形式——大学教育,这能让你更好地理解账面价值与内在价值的区别。上大学的成本,可以看作“账面价值”。算得更仔细点,还要加上如果不去上大学直接工作能赚的钱。在这里,我们姑且先不考虑大学教育的非经济的效益,只考虑经济价值。

我们必须先估算这位学生毕业后其一生能获得的收益,减去要是他没有接受大学教育能赚得的收益。将这个差值,按照一个合适的利率进行贴现,得到毕业的那天的贴现值。最终的数字就是大学教育的内在经济价值。有些毕业生可能会发现,其账面价值高于计算出来的内在价值,这就表示这个大学上得不值;要是内在价值远高于账面价值,上大学这笔投资就是明智的。不管是哪种情况,有一点很明确,账面价值不能衡量内在价值。

接下来,看另外一个与估值相关的概念:剩余收益(Residual Earnings)。出自 Stephen Penman 的 Accounting For Value一书。

二、剩余收益

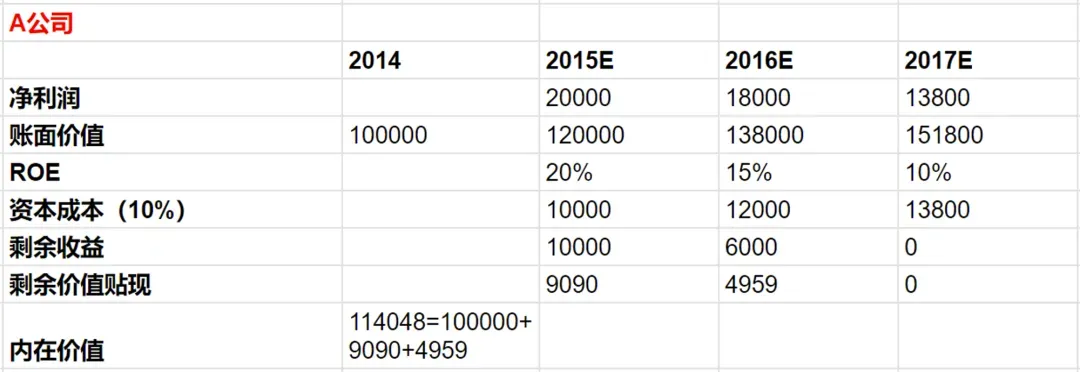

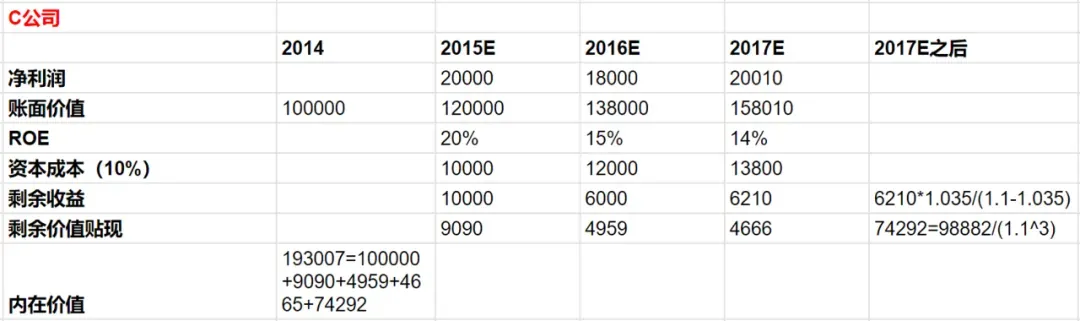

假设一家 A 公司,2014 年 12 月 31 日的账面价值(Book Value)为 100,000 元。之后,2015 到 2017 年预估的净利润和账面价值如下表:

机会成本(即 Cost of Capital 资本成本)假设是 10%。

根据以上信息,我们怎么计算 2014 年年底,A 公司的内在价值?

内在价值 = 账面价值 + 推定价值(Speculative Value)

(1)账面价值:可以从资产负债表上得到,这里是 100,000元 。

(2)推定价值:在未来的账面价值盈利情况。由于未来是不确定的, 所以,我们把这部分称作推定价值。

先计算 2015 年的推定价值。

2014 年账面价值是 100,000 元,ROE 为 10%,即我们期望的最低回报是 10,000 元。

2015 年预期的净利润是 20,000 元,对应 ROE 就是 20%。比期望的最低回报多了 10,000 元,即剩余收益。

2016年,用 120,000 元的账面价值,赚得净利润 18,000 元,对应 ROE 为 15%。资本成本为 12,000 元,计算得剩余收益 6,000 元(18,000-12,000)。

同理,得到 2017 年的各项数据。

最后,将 2015-2017 年的剩余价值贴现,加 2014 年的账面价值,得到内在价值为 114,048 元。

三、永续增长型剩余收益

上面的例子中,A 公司从 2017 年开始,剩余价值就为 0 了。对于一家有持续竞争力的企业,未来很长的一段时间,它还是会有正剩余收益。这样的情况,我们怎么去评估内在价值?

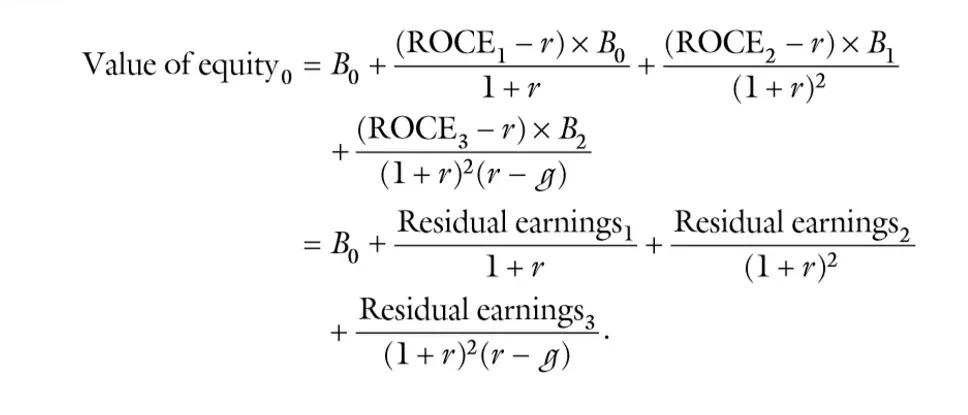

Penman 给了以下公式:

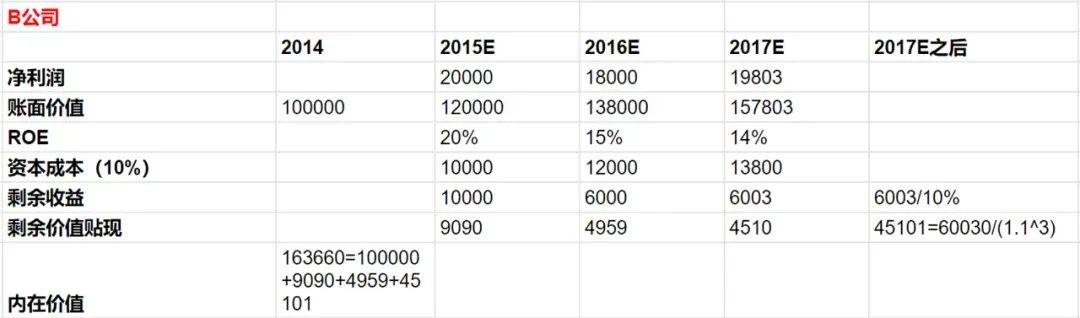

为了理解这个公式,我们再假设一个 B 公司,和 A 公司很类似。不同的点是,B 公司在 2017 年是正的剩余收益,且之后每年的剩余收益都是常数 6003 元。对应2017年之后的贴现值为 45,101 元(6003/10%/(1.1^3))。

接着,与文章第二部分的计算方式类似,计算得 B 公司在 2014 年的内在价值为 163,660 元。

在 B 公司基础上,再假设一个 2017 年之后剩余收益以 3.5% 增速稳定增长的 C 公司。对应 2017 年之后的贴现值为 98,882 元(6210*1.035/(1.1-1.035))。

同上理,计算得 C 公司在 2014 年的内在价值为 193,007 元。

三家公司,虽然账面价值相同,但内在价值却不一样。类似巴菲特在 2007 年致股东信中,提到的三类生意:伟大生意(the Great)、好生意(the Good)、糟糕生意(the Gurusome)。

四、实例练习

找一家 A 股的上市公司,应用剩余收益进行简单练习。简化起见,暂时直接使用财务报表的数据,不对财务数据调整和公司进行深入分析。

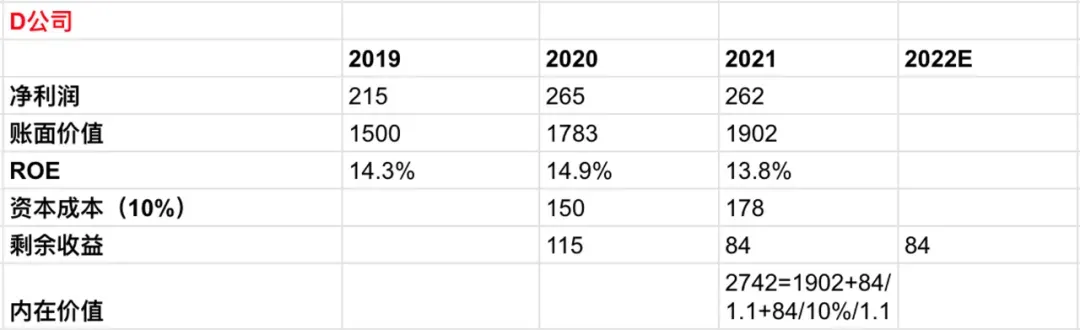

已知 D 公司,2019-2021 年的净利润和账面价值(单位为亿元)。该公司的 ROE 相对比较稳定,维持在 14% 左右。假设,2022 年的剩余收益和 2021 年一样,为 84 亿元。之后,每年的剩余收益保持不变均为 84 亿元。

同上,我们得到剩余价值零增长的情况下,内在价值为 2742 亿元。

比较 2021 年底的市值 5407 亿元,可以看到市场价格反映了投资者对公司增长的预期。我们可以反推出,为了达到当前的市值所需的业绩增速。